전체 시장 조정

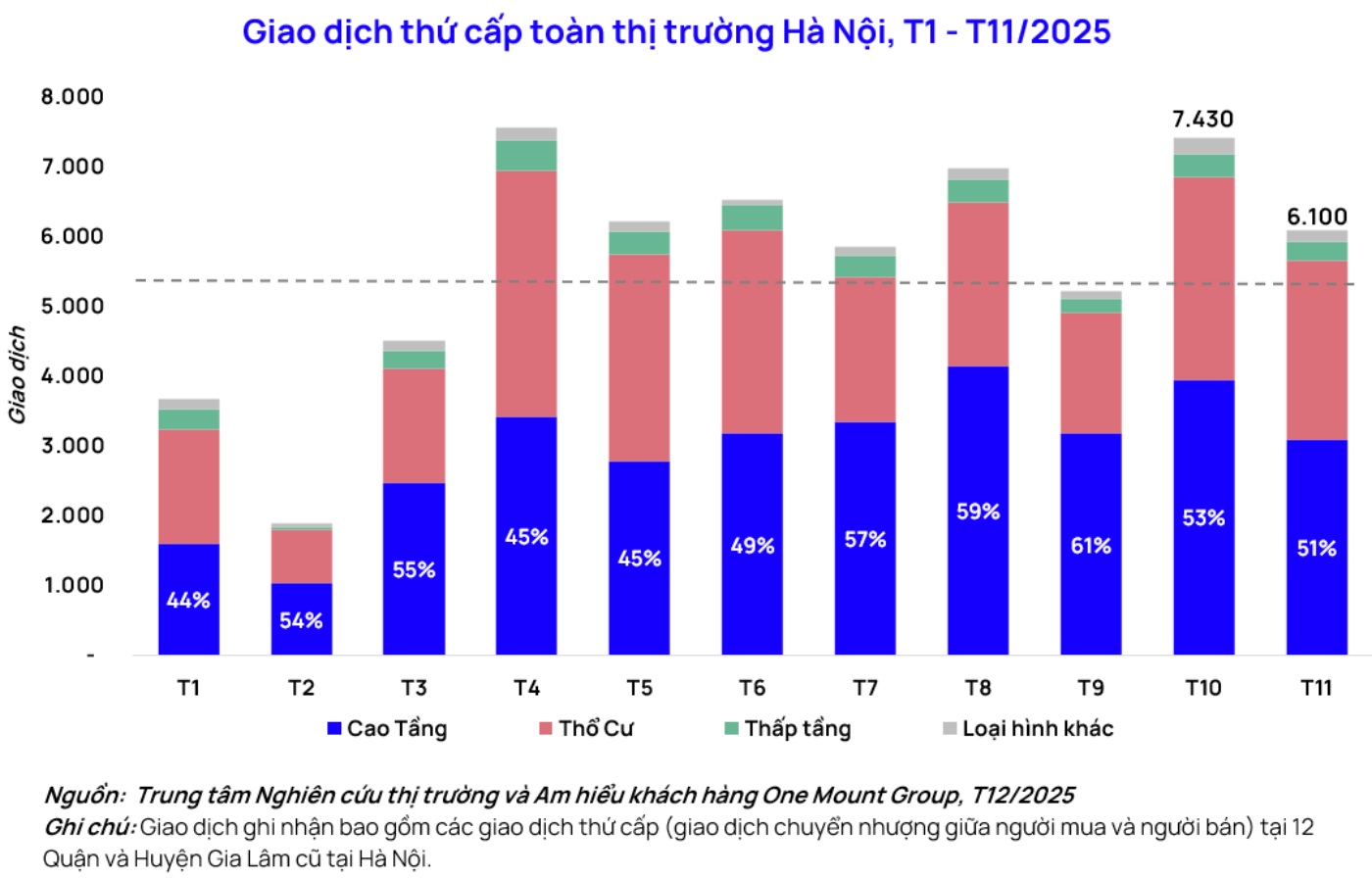

시장 조사 및 고객 이해 센터 원 마운트 그룹의 보고서에 따르면 전체 시장을 고려할 때 2025년 11월 하노이의 총 거래량은 약 6 100건의 거래에 달했으며 10월 대비 18% 감소했지만 여전히 2025년 평균보다 높습니다. 주목할 만한 점은 감소가 광범위하지 않고 지역 및 고객별 분화를 분명히 보여준다는 것입니다.

One Mount Group의 시장 조사 및 고객 이해 센터 소장인 Tran Minh Tien 씨는 하노이 2차 아파트 시장에서 약 3 100건의 거래가 있었으며 이는 10월 대비 22% 감소한 수치이고 토지 및 저층 주택은 약 10% 감소한 수치라고 말했습니다.

뚜렷한 영향을 받았음에도 불구하고 고층 아파트 부문은 여전히 기둥 역할을 하고 있으며 전체 거래량의 50% 이상을 차지하고 6개월 연속 2차 시장을 선도하는 위치를 유지하고 있습니다.

쩐 민 띠엔 씨는 '올해 중반부터 투기 자금이 급증한 후 시장은 정화 과정에 접어들고 있습니다. 10월부터 금리 압력이 증가하고 이적료가 정체되면서 이적료는 단기 투자자들의 철수 물결로 이어지는 브리지 금융 레버리지를 사용하는 투자자 그룹에 직접적인 영향을 미쳤습니다.'라고 평가했습니다.

금리 압력은 실제 가치로 이동합니다.

11월에 많은 상업 은행들이 예금 금리를 추가로 인상했습니다. Basel - dat diem %,는 평균 수준을 연간 약 truy4%로 끌어올렸습니다. 11월 21일 현재 신용 잔액은 16% 증가한 반면 예금은 2024년 말 대비 12% 증가에 그쳤습니다.

같은 시기에 2023년 말 - 2024년 초에 지급된 많은 주택 담보 대출이 만기 단계에 접어들기 시작했고 원금 상환 유예로 인해 원금 및 이자 상환 의무가 급증했습니다. 자본 비용 증가 압력으로 인해 일부 단기 투자자들은 현금 흐름을 재구성해야 했고 판매 가격은 하락했지만 구매자를 찾기가 어려웠습니다.

게다가 찬 가격은 이적료가 저항선에 도달했고 찬 가격은 7월부터 2025년 10월까지 빈홈 오션 파크의 판매 가격은 22% 상승하여 약 7 700만 동/m2 빈홈 스마트 시티는 14% 상승하여 약 9 800만 동/m2에 도달했습니다. 그러나 찬 가격은 11월에 금리와 시장 심리의 동시 영향으로 찬 가격은 거의 변동이 없었고 찬 가격은 지난달에 비해 약간 상승하여 찬 가격은 시장이 단기 저항선에 도달했으며 새로운 가격 수준을 흡수

반대로 다른 프로젝트 그룹은 1 960건의 거래를 기록했는데 이는 10월 대비 3% 감소한 수치입니다. 빈홈 타임즈 시티를 제외하고 유동성이 가장 높은 상위 10개 프로젝트의 가격은 여전히 4-50% 상승하여 평균 약 8천만 동/m2에 달했습니다.

연말이 될수록 도심 프로젝트와 안정적인 주거 지역의 실제 거주 수요가 증가합니다. 이러한 프로젝트는 투기 요인이나 단기 금리 변동의 영향을 덜 받기 때문에 거래와 판매 가격 모두 여전히 안정적인 상승 추세를 유지하고 있습니다.'라고 Tien 씨는 설명했습니다.

중기적으로 볼 때 쩐 민 띠엔 씨는 2025년 말 조정 단계가 기술적이고 필요하다고 평가했습니다. 역사적 데이터에 따르면 2024년 시장도 연말 조정 단계를 거쳤으며 이는 2025년 1분기 말까지 지속되었고 2025년 2분기와 3분기에 다시 급등했습니다.

Tran Minh Tien 씨에 따르면 비슷한 시나리오가 2026년에 반복될 것으로 예상되지만 보다 건전한 시장 구조로 인해 단기 투기 자본 흐름은 계속해서 역할을 축소합니다. 시장은 주로 실질적인 주택 수요와 장기 투자자에 의해 주도됩니다. 동시에 은행 레버리지에 대한 의존도가 현저히 감소하여 유동성이 더욱 지속 가능하고 안정적으로 운영되는 데 도움이 됩니다.

다음 단계의 성장 동력은 동부 및 서부 지역의 주요 교통 인프라에 의해 강화됩니다. 여기에는 응옥호이 브리지 홍하 브리지 메소 브리지 지하철 노선 등이 포함됩니다.

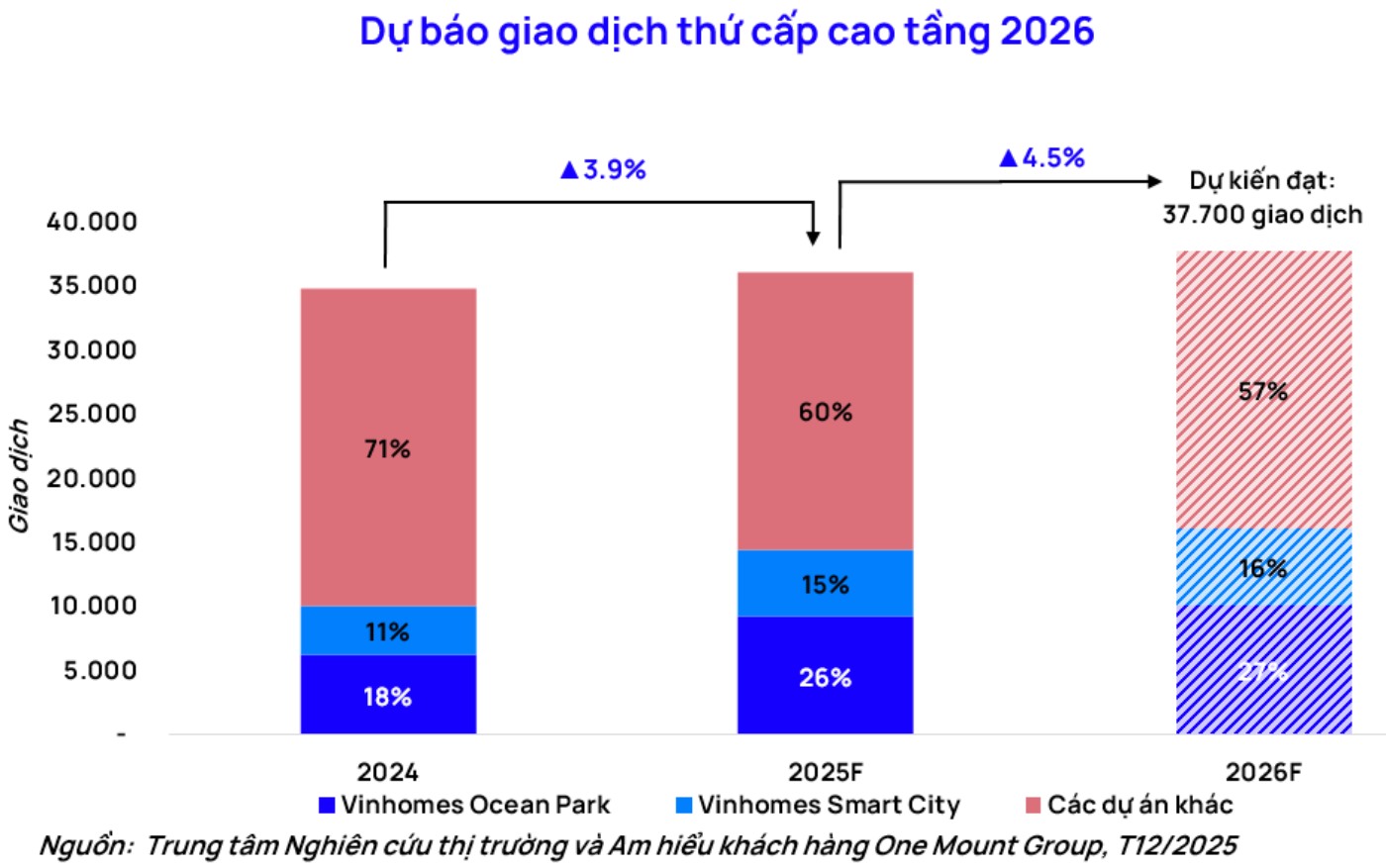

원 마운트 그룹 브리지 시장 조사 및 고객 이해 센터의 예측에 따르면 2026년 하노이 아파트 이적 시장은 37 000~38 000건의 거래를 기록할 수 있으며 이는 2025년 대비 약 4b5% 증가한 수치입니다.