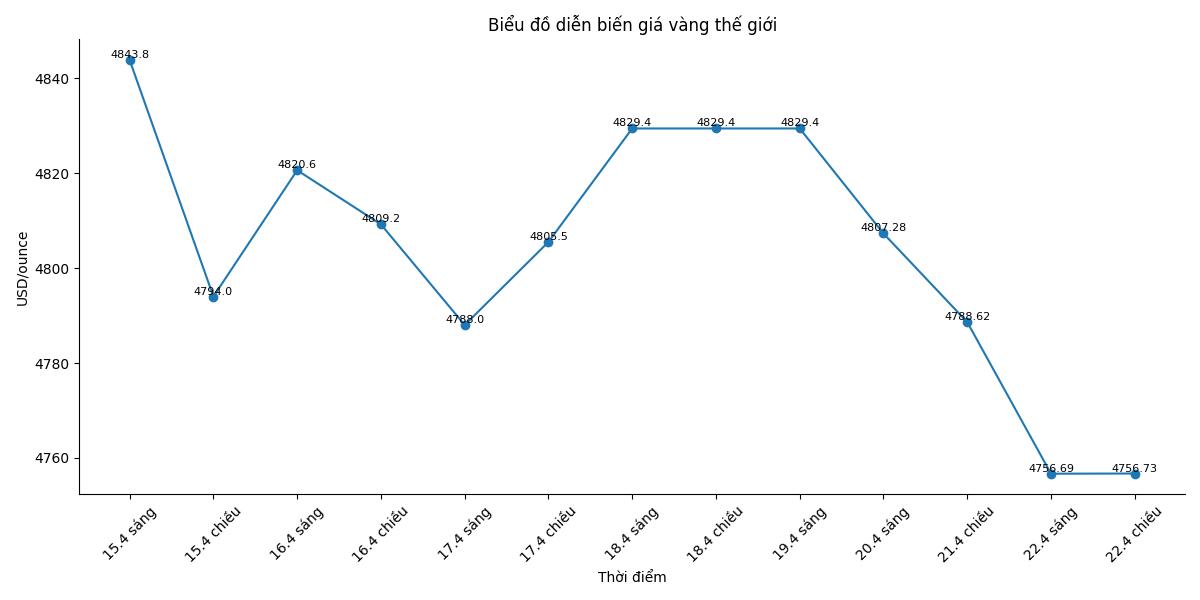

금 가격은 개장 시 온스당 4,842달러에서 거의 온스당 4,700달러로 단 하루 만에 100달러 이상 하락하여 2주 이상 만에 가장 큰 폭으로 하락했으며, 이후 온스당 4,720~4,760달러 범위에서 변동했습니다. 하락세는 달러 강세, 미국 국채 수익률 상승, 중동 분쟁으로 인한 인플레이션 지속 우려 속에서 발생했습니다.

이러한 추세는 시장에서 점점 더 분명해지는 역설을 반영합니다. 한때 금으로의 자금 유입을 촉진했던 지정학적 긴장이 통화 긴축 위험을 유발하여 귀금속의 매력을 떨어뜨리고 있습니다.

호르무즈 해협의 지속적인 봉쇄는 대규모 에너지 공급 충격을 야기하여 유가를 배럴당 90달러 이상으로 유지했습니다. 이는 전 세계 인플레이션 압력을 증가시켜 중앙은행들이 높은 금리를 유지하거나 심지어 금리를 계속 인상하는 것을 고려하도록 강요했습니다.

이러한 상황에서 달러화 강세는 달러화로 평가되고 수익성이 없는 자산인 금에 직접적인 압력을 가하는 요인이 되었습니다. 금 가격이 상승하면 금 보유 기회 비용도 증가하여 자금이 수익성 있는 자산으로 이동하는 경향이 있습니다.

주목할 만한 점은 케빈 바르시 미국 연방준비제도 의장 후보의 발언이 신중한 통화 정책에 대한 기대를 더욱 강화했다는 것입니다. 그는 지속적인 인플레이션을 처리하기 위한 새로운 프레임워크를 구축하고 향후 금리를 대폭 인하하지 않아 시장의 통화 완화 기대를 낮춰야 한다고 말했습니다.

반대로 외교 신호는 금 가격을 세션별로 크게 변동시켰습니다. 도널드 트럼프 미국 대통령이 이란과의 휴전 명령을 연장한 것은 인플레이션 충격에 대한 우려가 완화되면서 금 가격의 소폭 회복에 도움이 되었습니다.

그러나 협상 전망은 여전히 매우 희박합니다. 양측의 엇갈린 신호로 인해 시장은 매우 신중한 상태를 유지하고 있습니다. 분석가들은 현재 금 가격이 "휴전 관련 뉴스 흐름과 유동성 수요에 크게 의존"하고 있으며, 협상의 붕괴는 빠르게 추세를 반전시킬 수 있다고 말합니다.

2월 말 분쟁이 발발한 이후 금 가격은 약 8~11% 하락했는데, 이는 주로 초기 유동성 압력으로 인해 투자자들이 다른 자산의 손실을 보상하기 위해 매도해야 했기 때문입니다.

그럼에도 불구하고 장기적인 관점에서 볼 때 금 가격은 여전히 상당한 상승세를 유지하고 있으며, 2025년 초부터 25% 이상, 전년 동기 대비 약 43% 상승했습니다. 이는 상승 추세가 장기적인 인플레이션, 경제 불안정, 중앙은행의 비축 수요와 같은 기본 요인에 의해 여전히 뒷받침되고 있음을 보여줍니다.

JPMorgan 및 Goldman Sachs와 같은 주요 기관은 긍정적인 견해를 유지하며 2026년까지 금 가격이 4,000~6,300 USD/온스 범위에서 변동할 수 있다고 예측합니다. 중앙은행의 금 매수 수요는 둔화되었지만 여전히 장기적인 급락 위험을 제한하는 중요한 "가격 기반" 역할을 합니다.

단기적으로 금 시장은 미국 경제 데이터, 인플레이션 전망, 미국 연방준비제도 정책, 특히 미국과 이란 간의 협상 결과 등 많은 큰 변수에 직면해 있습니다.

최근 하락세가 매수 기회인지 아니면 더 깊은 조정 주기의 시작 신호인지는 앞으로 며칠 동안의 지정학적 발전에 달려 있습니다. 갈등이 고조되면 금은 안전 자산 역할을 되찾을 수 있습니다. 반대로 위험이 완화되고 금리가 높은 수준을 유지하면 가격 하락 압력이 계속될 것입니다.