법령 68/2026/ND-CP 제13조 4항에 따라 2026년 3월 5일부터 사업 가구 및 개인 사업자는 전자 방식으로 생산 및 사업 활동과 관련된 모든 은행 계좌 및 전자 지갑 번호를 세무 당국에 통지해야 합니다.

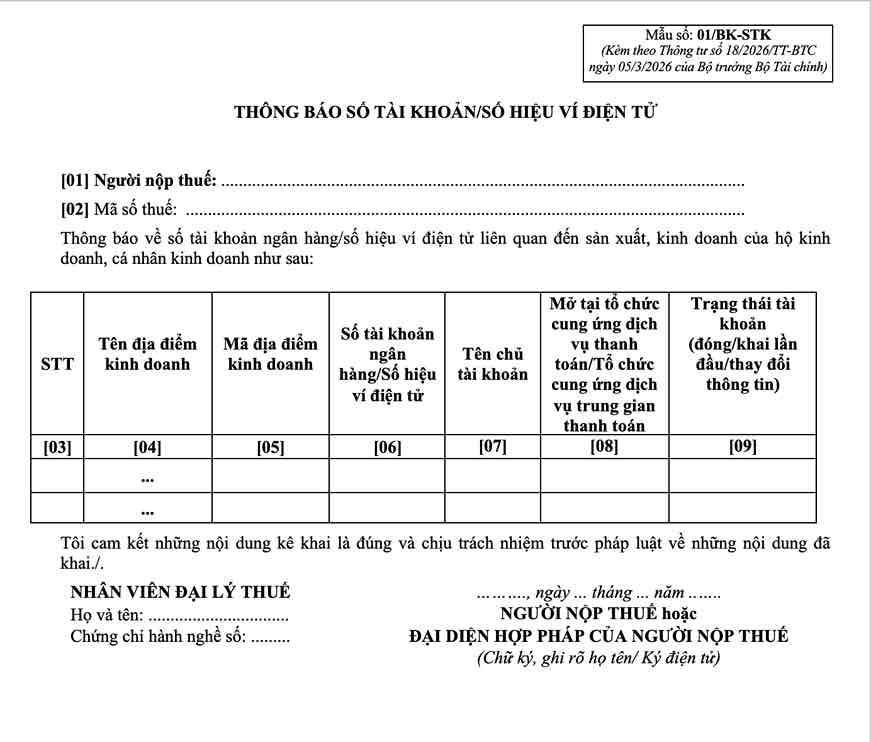

통지는 통지서 18/2026/TT-BTC에 첨부된 양식 번호 01/BK-STK에 따라 시행됩니다.

연간 매출액이 5억 동 이상인 가구 사업자의 경우 이 양식은 통지서 18/2026/TT-BTC의 지침에 따라 연초 첫 번째 세금 신고서와 함께 제출됩니다.

이 규정은 세무 당국이 이전의 계약 방식 대신 실제 수익에 따른 관리로 전환하는 상황에서 사업 현금 흐름 데이터를 표준화하기 위한 것입니다.

은행 계좌 통지서를 보내야 하는 경우

통지서 18/2026/TT-BTC 제4조의 지침에 따라 사업 가구는 다음과 같은 경우 은행 계좌 통지를 해야 합니다.

- 5억 동 이상의 매출을 올리고 있는 운영 중인 가구 사업자는 연초 첫 세금 신고서와 함께 양식 01/BK-STK에 따라 통지서를 보내야 합니다.

- 새로 사업을 시작하는 가구 사업자는 이 양식을 매출 통지서 또는 최초 세금 신고서와 함께 제출합니다.

- 계좌 번호 변경 또는 사업에 사용되는 전자 지갑 변경의 경우 규정에 따라 세무 당국에 다시 통지해야 합니다.

또한 세무 당국은 가구 사업자에게 은행에 개설했는지 결제 중개 기관에 개설했는지 여부에 관계없이 판매 대금을 받는 데 사용되는 모든 계좌를 통지하도록 요구합니다.

계좌 미신고는 세금 절차 위험을 초래할 수 있습니다.

법령 68/2026/ND-CP의 규정에 따르면 은행 계좌 통지는 매출 데이터 관리를 위해 납세자가 정보를 제공해야 하는 의무의 일부입니다.

사업 가구가 사업 활동과 관련된 계좌 정보를 통지하지 않거나 불완전하게 통지하는 경우 세무 당국은 세금 관리법 규정에 따라 세금 의무를 결정하기 위해 서류 보충을 요청하거나 데이터 검토를 수행할 수 있습니다.

따라서 올바른 양식과 적절한 시기에 통지를 시행하는 것은 사업자 가구가 신고 데이터의 통일성을 보장하고 새로운 관리 메커니즘에 따라 세금 의무를 이행할 때 발생하는 어려움을 제한하는 데 도움이 되는 중요한 단계입니다.