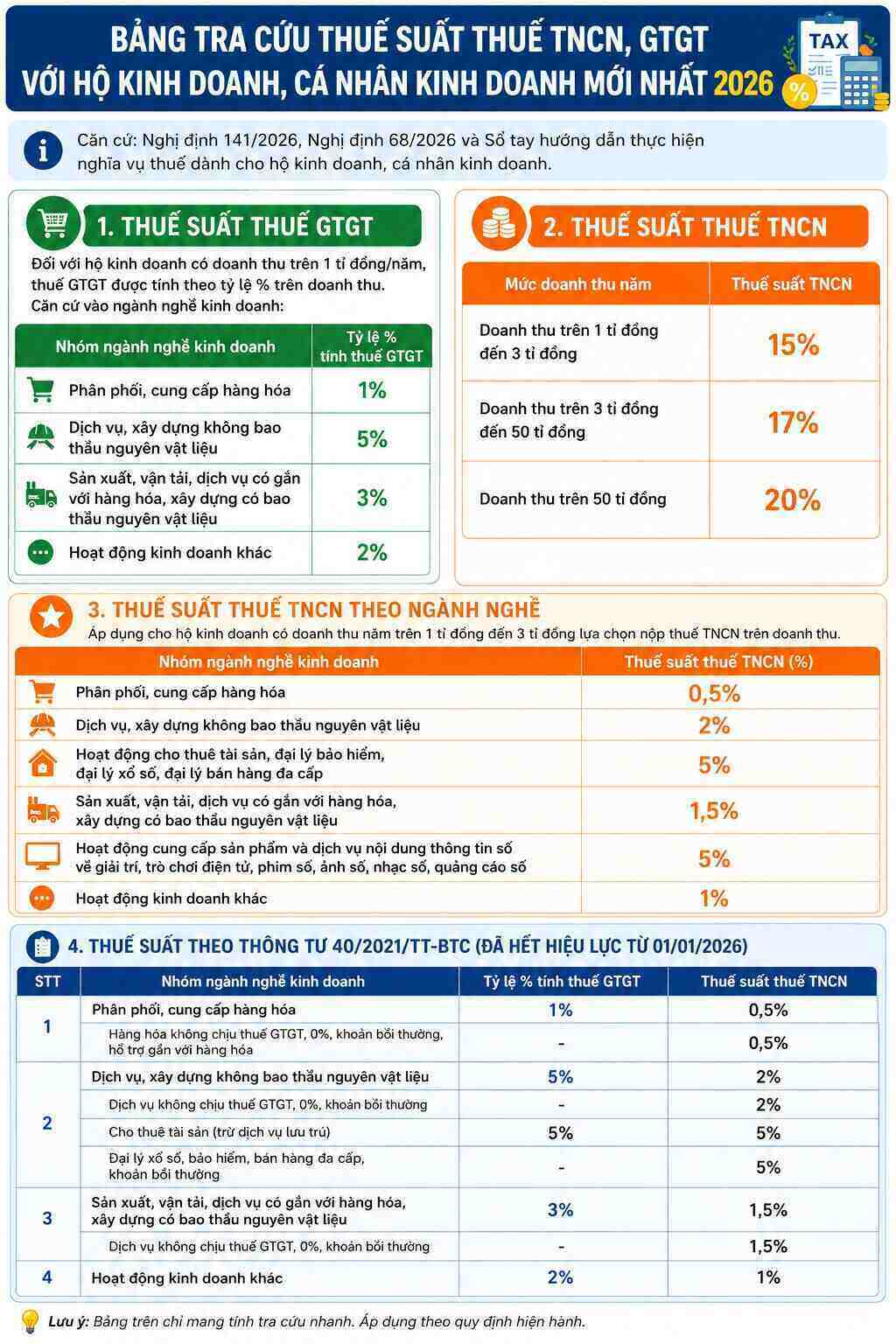

법령 141/2026/ND-CP, 법령 68/2026/ND-CP 및 최신 세금 의무 이행 지침서에 따라 가구 사업자 및 개인 사업자에 대한 세율 규정은 다음과 같이 구체적으로 결정됩니다.

1. 부가가치세(VAT) 세율

연간 매출액이 10억 동 이상인 가구 사업자의 경우 부가가치세는 특정 사업 분야 그룹을 기준으로 백분율로 계산됩니다.

1% 비율: 상품 유통 및 공급 산업 그룹에 적용됩니다.

비율 2%: 기타 사업 활동에 적용.

비율 3%: 상품과 관련된 생산, 운송, 서비스 활동 및 원자재 입찰이 있는 건설에 적용됩니다.

5% 비율: 원자재 입찰이 없는 서비스 및 건설 산업 그룹에 적용됩니다.

2. 개인 소득세(TNCN) 세율

개인 소득세 세율 결정은 세금 납부 규모와 방법에 따라 두 가지 주요 경우로 나니다.

사례 1: 연간 매출 누진세율

10억~30억 동 이상의 매출: 세율은 15%입니다.

30억 동에서 500억 동 이상의 매출: 세율은 17%입니다.

500억 동 이상의 매출: 세율은 20%입니다.

경우 2: 업종별 세율 (10억 동에서 30억 동 사이의 매출을 올리는 개인 사업자에게만 적용 가능)

0.5% 수준: 상품 유통 및 공급 활동에 적용됩니다.

1% 수준: 기타 사업 활동에 적용됩니다.

1.5% 수준: 상품과 관련된 생산, 운송, 서비스에 적용됩니다. 원자재 입찰이 있는 건설.

2% 수준: 서비스, 자재 입찰 없는 건설에 적용됩니다.

5% 수준: 자산 임대, 보험 대리점, 복권 대리점, 다단계 판매 대리점 활동에 적용됩니다. 그리고 디지털 정보 콘텐츠 제품 및 서비스 제공 활동(예: 엔터테인먼트, 전자 게임, 디지털 영화, 디지털 사진, 디지털 음악, 디지털 광고).