Savills 베트남 보고서에 따르면 2025년 신규 아파트 공급은 지난 5년 동안 최고 수준에 도달했으며, 주로 B급 아파트입니다. 2025년 4분기만 해도 신규 공급은 6,530채로 분기별로 증가했지만 전년 동기 대비 감소했습니다.

판매된 아파트 수는 분기별 및 연간 모두 감소했습니다. 1차 판매 가격은 평균 1억 2백만 VND/m2로 분기별 및 연간 증가했습니다. 2025년에는 40억 VND 이상의 아파트가 주요 비중을 차지했습니다.

2026년에는 A급 및 B급 아파트가 18,454채로 미래 공급의 대부분을 차지할 것으로 예상됩니다. 흥옌과 박닌은 하노이의 미흡한 수요를 흡수하는 데 점점 더 중요한 역할을 할 것으로 예상됩니다. 이는 개발 인프라와 개발 활동 확대로 인해 지원됩니다.

Savills 하노이 연구 및 컨설팅 부서의 Do Thu Hang 수석 이사는 시장 동력이 개선되고 있지만 공급은 여전히 주로 B급 부문에 집중되어 있다고 말했습니다. 인프라 확장은 보다 합리적인 가격으로 대중 주택 제품을 개발할 수 있는 더 많은 기회를 열어줄 수 있습니다.

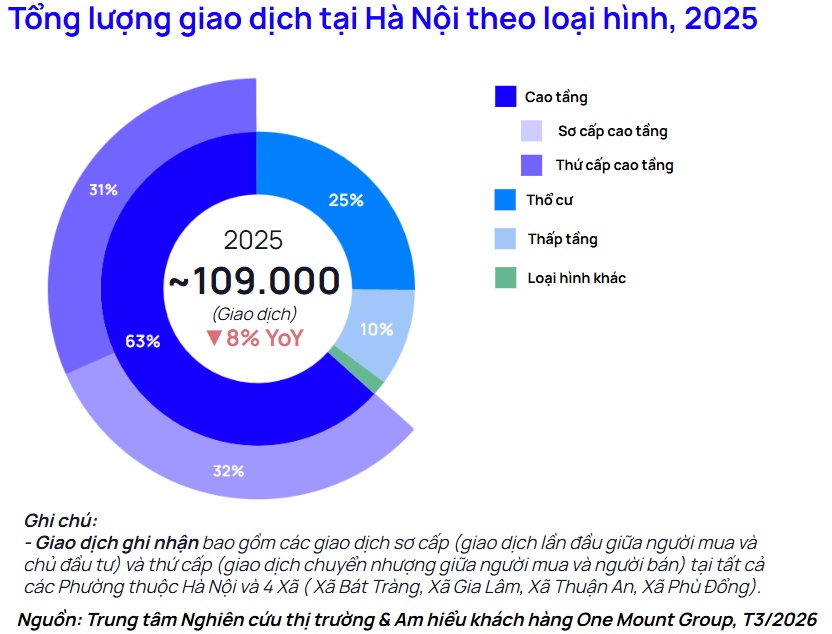

One Mount Group의 시장 조사 및 고객 이해 센터 보고서에 따르면 2025년 하노이 부동산 시장은 약 109,000건의 거래를 기록했습니다. 그중 아파트는 시장을 주도하는 유형으로 전체 거래의 63%를 차지합니다. 토지 주택은 시장 점유율의 약 25%를 차지합니다. 나머지는 저층 부문 및 기타 유형에 속합니다.

주목할 만한 점은 동부 지역의 거래 비중이 전년 대비 15% 증가했으며 서부 지역과 비슷하다는 것입니다. 반면 서부 지역은 2024년 대비 23% 감소한 거래량을 기록했습니다. 이러한 추세는 자금 흐름이 서부 지역에서 동부 지역으로 뚜렷하게 이동하고 있음을 보여줍니다.

One Mount Group의 시장 조사 및 고객 이해 센터 소장인 Tran Minh Tien 씨는 시장이 선별 단계에 접어들면서 자금 흐름이 명확한 개발 기반과 가격 상승 여지가 있는 지역으로 이동하는 경향이 있다고 말했습니다.

띠엔 씨는 "핵심 지역의 가격 수준이 높은 임계값을 설정하면 자금이 포화 상태인 지역으로 계속 몰리는 대신 인프라 및 장기 계획으로부터 직접적인 혜택을 받는 지역으로 재분배될 것입니다."라고 말했습니다.

쩐민띠엔 씨는 2026년 하노이 부동산 시장 전반과 아파트 시장은 안정적인 거시 경제 기반, 수도의 인프라 및 계획이 지속적으로 추진됨에 따라 성장세를 유지할 것으로 예상된다고 말했습니다. 동시에 실제 구매 수요는 특히 도시의 인구 분산 정책이 지속적으로 추진되고 있는 상황에서 여전히 중요한 역할을 합니다.

베트남 부동산 중개인 협회에 따르면 공급이 더 많은 선택권으로 광범위하게 증가함에 따라 시장은 실질적인 경쟁 단계에 접어들기 시작합니다. 가격 수준은 계속 높은 수준을 유지하지만 유동성은 더 이상 모든 지역과 모든 부문에 고르게 적용되지 않습니다.

특히 대도시에서 부동산 가격이 평균 소득에 비해 상승한 반면, 자본 비용, 특히 대출 이자율은 계속해서 압력을 가하고 있으며, 시장은 점차 참여 대상을 축소하고 있습니다. 실제 구매자는 견고한 재정 기반과 장기적인 축적 능력을 갖춰야 합니다. 투자자는 이전 단계처럼 더 이상 쉽게 빠른 이익을 달성할 수 없습니다.

장기적으로 부동산 가격은 "뜨겁게" 오르지는 않겠지만 하락하기도 어려울 것입니다. 그 이유는 실제 주택 수요가 항상 높은 수준을 유지하고, 경제 성장과 인프라 투자가 끊임없이 확대되어 부동산 가치가 상승하고 투자 수요가 촉진되기 때문입니다. 게다가 프로젝트 개발 비용이 증가하고 있으며, 특히 새로운 토지 가격표에 따른 토지 관련 재정적 의무도 시장에 새로운 가격 수준을 만들고 있습니다.

그러나 시장 수요는 매우 선택적일 것입니다. 실제 가치를 훨씬 초과하는 판매 가격, 연결성이 낮은 위치, 불완전한 법적 지위 또는 실제 주거 수요에 적합하지 않은 프로젝트는 일반적인 가격 수준이 여전히 상승 추세를 유지하는 상황에서도 거래가 "동결"될 위험에 직면할 것입니다.