2026년 설날 보너스는 많은 노동자들이 관심을 갖는 소득 항목이며, 특히 보너스를 받을 때 발생하는 개인 소득세 의무가 중요합니다.

급여 및 임금에서 발생하는 개인 소득세 과세 소득에 관한 통지서 111/2013/TT-BTC 제2조 2항 e호의 규정에 따르면 2026년 설날 보너스는 과세 소득을 결정할 때 공제할 수 있는 보너스 금액에 해당하지 않습니다.

이에 따라 2026년 설날 보너스는 개인 소득세 과세 대상 소득으로 결정됩니다.

또한 2025년 12월 10일 국회에서 새로 통과된 2025년 개인 소득세법이 있습니다. 여기서 사업 소득, 개인 거주자의 급여 및 임금과 관련된 규정은 2026년 과세 기간부터 적용됩니다.

한편, 2026년 설날은 2026년 2월 17일입니다. 따라서 2026년 설날 보너스는 새로운 규정에 따라 세금이 부과됩니다.

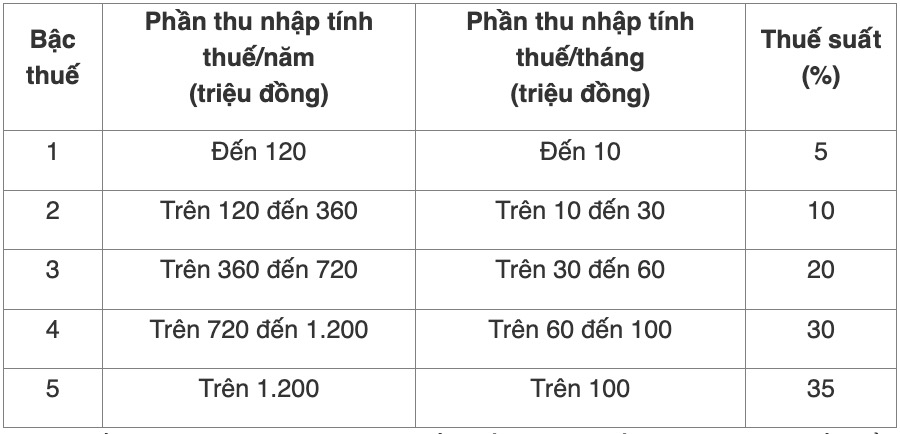

급여 및 임금 소득에 대한 과세 기준은 과세 소득 및 세율이며, 구체적으로 다음과 같습니다.

개인 소득세 = 과세 소득 x 세율.

따라서 납부해야 할 세금 금액을 계산하려면 과세 소득과 세율을 계산해야 합니다.

과세 소득: 과세 소득 = 과세 소득 - 공제액.

여기서 과세 소득 = 총 소득 - 면제 금액.

공제액에는 개인 공제액(월 1,550만 동)과 부양 가족 공제액(부양 가족 1인당 월 620만 동), 의무 보험금이 포함됩니다.

2025년 개인 소득세법 제9조에 규정된 부분 누진세율표의 세율:

급여 및 임금에서 과세 소득을 결정하는 시점은 조직 또는 개인이 납세자에게 소득을 지급하거나 납세자가 소득을 받는 시점입니다.

2025년 개인 소득세법 제11조에 따르면 거주 개인은 급여, 임금 소득에 대한 세금 계산 전 과세 소득에서 다음 항목을 감면받을 수 있습니다.

자선 및 인도주의적 기부금에는 다음이 포함됩니다. 특별히 어려운 환경에 처한 어린이, 장애인, 의지할 곳 없는 노인을 돌보고 양육하는 조직 및 시설에 대한 기부금;

자선 기금, 인도주의 기금, 장학 기금에 대한 기부금; 법률 규정에 따라 설립 및 운영되는 후원금 동원 기능을 가진 조직에 대한 기부금.

본 조항에 규정된 조직, 시설 및 기금은 관할 국가 기관의 설립 허가 또는 인정을 받아야 하며, 자선, 인도주의, 장학, 비영리 목적으로 활동해야 합니다.

납세자, 납세자 부양 가족의 의료, 교육-훈련 지출은 정부가 규정한 수준에 따라 세금 계산 전 소득에서 감액됩니다.

이 조항에 규정된 지출은 법률 규정에 따른 송장 및 증빙 서류 조건을 충족해야 하며 다른 출처에서 지급되어서는 안 됩니다.