2025년 12월 10일 국회는 2025년 개인 소득세법(2007년 개인 소득세법 대체)을 통과시켰습니다. 이 법은 2026년 7월 1일부터 시행됩니다.

2025년 개인 소득세법에서 주목할 만한 규정 내용은 개인 소득세 누진 세율표를 7단계에서 5단계로 조정하는 것입니다.

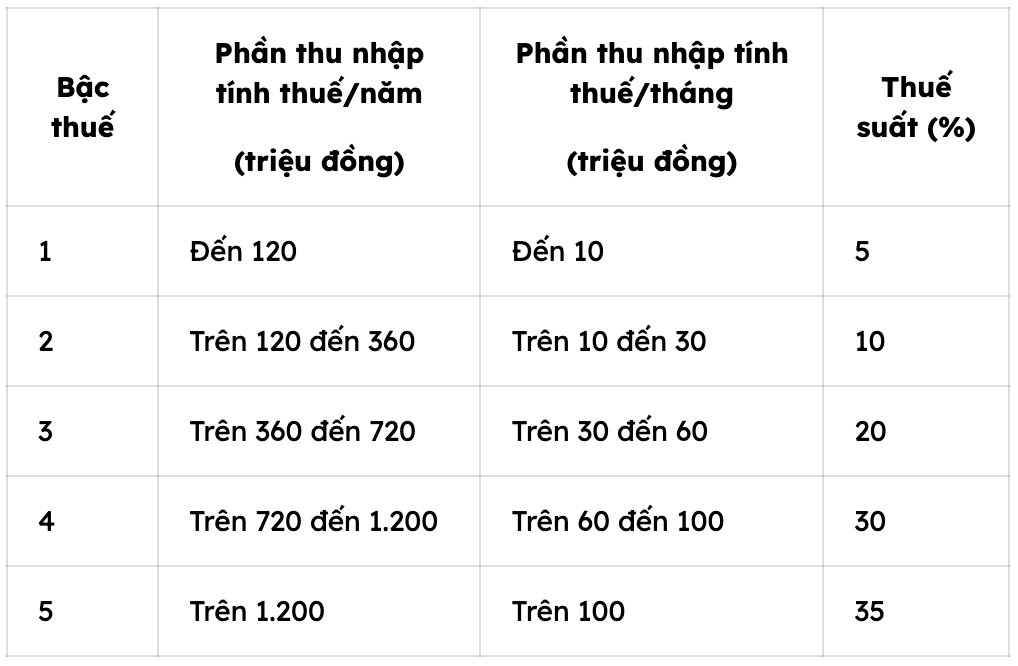

다음은 2025년 개인 소득세법 5단계 누진 개인 소득세 세율표입니다.

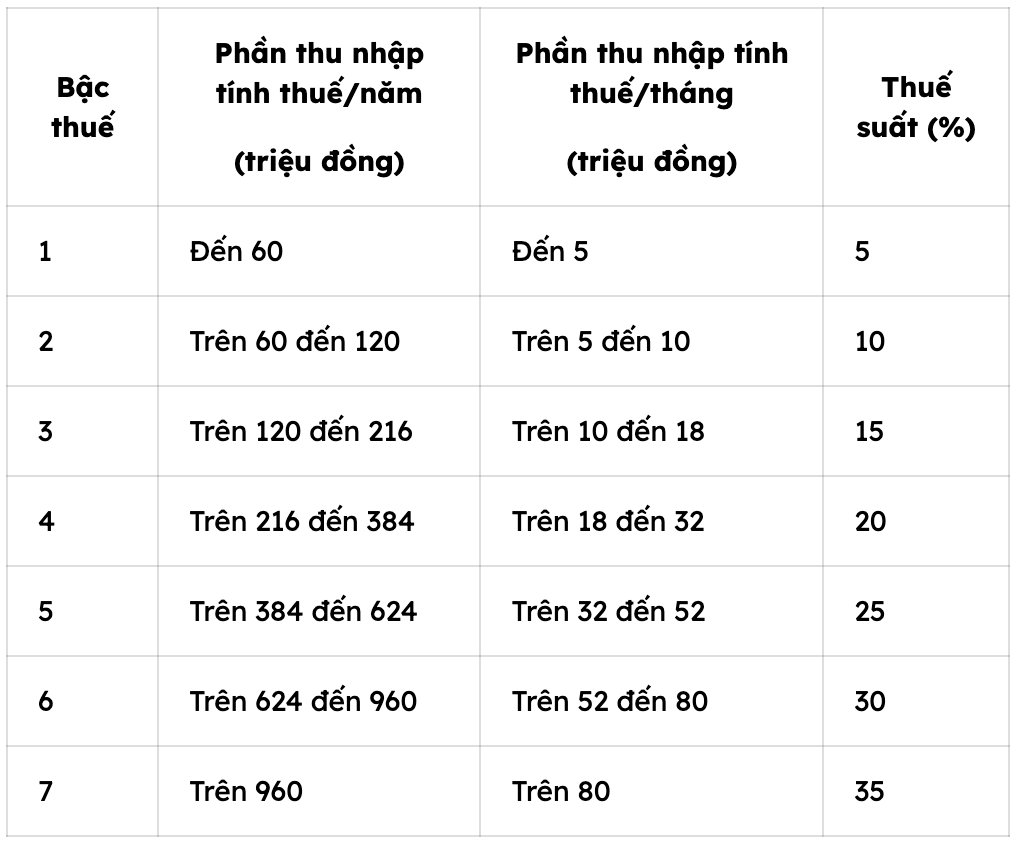

이전 규정에 따른 7단계 누진 개인 소득세 세율표:

따라서 부는 세율 단계를 줄이는 것 외에도 2025년 개인 소득세법에 따른 새로운 세율표는 현행 규정에 비해 일부 단계에서 세율을 인하했습니다. 부는 2단계에서 15% 세율을 10%로 3단계에서 25% 세율을 20%로 인하했습니다.

동시에 납부해야 할 세율에 따라 각 단계별로 개인 소득세 과세 소득 수준을 조정합니다. 예를 들어 현재 5% 수준에서 개인 소득세 계산을 시작하는 시작 수준은 월 500만 VND(즉 연간 최대 6천만 VND)인 반면 2026년 7월 1일부터 적용되는 최신 개인 소득세 납부 수준은 월 1천만 VND(즉 연간 최대 1억 2천만 VND)입니다.

월 1 700만 동 소득은 세금 납부 불필요

부양 가족 공제 수준에 대해 국회는 정부에 부양 가족 공제 수준을 조정하기 위해 부양 가족 소득 가격 변동을 기준으로 하도록 위임했습니다.

10월 17일 통과된 국회 상임위원회 결의안에 따르면 납세자 본인에 대한 공제액은 월 180만 유로 부양 가족에 대한 공제액은 월 60만 유로로 증가했으며 이는 2026년 과세 기간부터 적용됩니다.

이 공제액으로 납세자 개인(부양 가족 없음)은 2026년 과세 기간부터 시작하여 월 1 700만 동의 소득을 올리며 부가 보험료를 공제한 후 부가 보험료를 납부할 필요가 없습니다.

월 1 700만 동의 소득이 있는 개인의 경우 사회 보험료 납부액은 소득과 같습니다. 10 Fara5% 보험금(사회 보험 8% 의료비 1% 실업 보험 1%)은 3억 8 500만 동입니다. 총 공제액은 3억 8 500만 동입니다(자신에 대한 공제액 1 ti 백만 동을 더한 후). 소득보다 크기 때문에 세금을 납부할 필요가 없습니다.

부양 가족이 1명 있는 경우에도 월 소득 2 400만 동 개인은 보험료를 공제한 후 세금을 납부할 필요가 없습니다. 마찬가지로 월 소득 3 100만 동 개인과 부양 가족 2명도 누진세율표에 따라 세금을 납부할 필요가 없습니다.