생산 및 사업에 자본 흐름을 유도

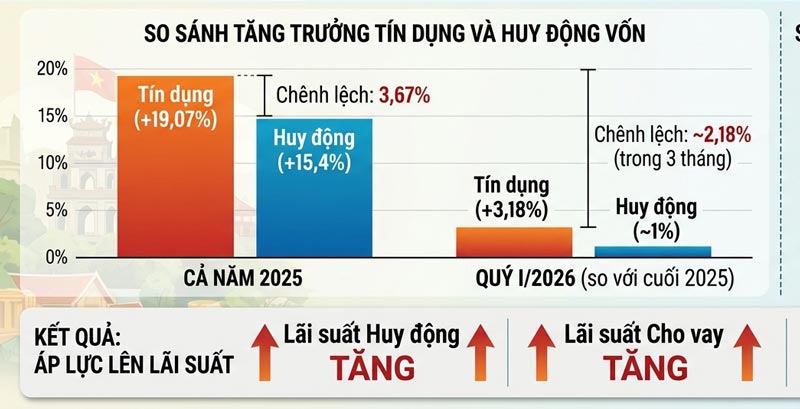

BIDV 수석 경제 전문가인 Can Van Luc 박사에 따르면 2026년 1분기 신용은 2025년 말 대비 3.18% 증가할 것으로 예상되며, 이는 투자 및 소비 활동의 활성화를 반영하는 동시에 자본 흐름이 여전히 경제에서 작동하고 있음을 보여줍니다. 그러나 최근 금리 인상 압력이 자금 흐름 구조에 상당한 영향을 미쳤습니다. 이로 인해 신용 기관은 유동성을 확보하기 위해 예금 금리를 인상해야 합니다. 은행 예금은 금, 증권, 부동산 또는 디지털 자산과 같은 다른 많은 투자 채널과 경쟁해야 하므로 자금 흐름이 분산되고 다양한 채널에서 기회를 찾는 경향이 있습니다. 그럼에도 불구하고 Nguyen Trung Hieu 국가 증권 주식회사(NSI) 부사장에 따르면 2026년 베트남 중앙은행의 신용 운영 방향은 자금 흐름이 생산-사업, 산업, 수출 및 인프라 분야로 분명히 유도되고 있음을 보여줍니다. 이는 투기 활동이나 자산 축적에 쏟아지는 대신 경제에 실질적인 잉여 가치를 창출하기 위한 것입니다. 히에우 씨는 국영 경제에 관한 결의안 79가 투자 심리를 변화시키고 있으며, 자금 흐름이 국영 자본을 가진 대기업으로 전환되고 있다고 강조했습니다.

기회와 피난처를 찾는 투자자

생산 부문으로 유입되는 자본 흐름 외에도 시장 동향은 금리 변동 상황에서 투자 채널 간의 이동을 보여줍니다. 최근 베트남 중앙은행과 46개 상업 은행 간의 회의 후 예금 금리 시장이 크게 하락 조정되었습니다. VPS 증권 회사의 분석 이사인 레 득 칸 씨에 따르면 예금 금리가 하락하면 이론적으로 예금 채널은 매력이 떨어지고, 이는 자금 흐름이 주식 및 부동산과 같은 더 위험한 자산으로 이동하도록 촉진합니다. 칸 씨에 따르면 저금리 환경은 부동산이나 증권과 같은 "높은 베타" 산업 그룹에 영향을 미칠 뿐만 아니라 자본 비용 및 소비자 수요에 대한 민감도가 높은 다른 많은 분야로 확산됩니다. 그중 증권 그룹은 유동성과 신용 대출 활동으로부터 직접적인 이익을 얻기 때문에 가장 빠르게 반응하는 경향이 있습니다.

* FIDT 투자 주식회사 부회장인 부이 반 휘 씨는 2026년 초 부동산 시장이 금리 수준이 다시 상승하고 이 분야에 대한 신용이 더 엄격하게 통제되기 때문에 예상보다 더 침체되고 있다고 평가했습니다. 이로 인해 구매자 심리가 신중해지고 유동성이 느리게 회복되고 있습니다. 투자자들은 현재 돈을 보유하고 금리, 환율 및 판매 가격의 추이를 더 관찰하는 경향이 있습니다. 자금 흐름은 더 이상 단기적인 가격 상승 기대를 쫓는 것이 아니라 법적 근거가 명확하고 진행 상황이 좋고 투자 경향이 신중하고 선별적이라는 것을 반영하는 프로젝트를 우선시합니다. 짱 응언

* 응우옌 민 퐁 박사 - 경제 전문가, 하노이 사회경제개발연구소 경제 연구실 전 실장은 현재 상당 부분의 자금이 여전히 대기 상태에 있다고 평가했습니다. 금 가격 상승과 외환 시장의 변동으로 인해 자금 흐름의 일부가 저축, 부동산 및 증권과 같은 자산 채널로 계속 분배되고 있습니다. 그러나 각 시장은 고유한 특성을 가지고 있고 각 투자자는 다른 목표를 가지고 있기 때문에 "방어" 또는 "비방어" 방향으로 자금 흐름을 분류하기는 어렵습니다. 단기 또는 장기 자금 흐름을 구별하는 것은 각 투자자가 다른 접근 방식을 가지고 있기 때문에 비교적 어렵습니다. 퐁 씨에 따르면, 단기적으로 시장이 금리 요인과 가격 조정 대기 심리로 인해 정체되는 추세임에도 불구하고 부동산은 여전히 가장 주목할 만한 자금 흐름 유치 분야 중 하나입니다. 반면 금은 급등세를 겪었고 현재 이전처럼 매력적인 투자 채널이 아닙니다.

남퐁