재무부는 최근 개인 소득세법(개정) 초안에 대한 국회 의원들의 의견 경제재정위원회의 심사 의견을 수용하고 설명하는 내용에 대한 보고서를 발표했습니다.

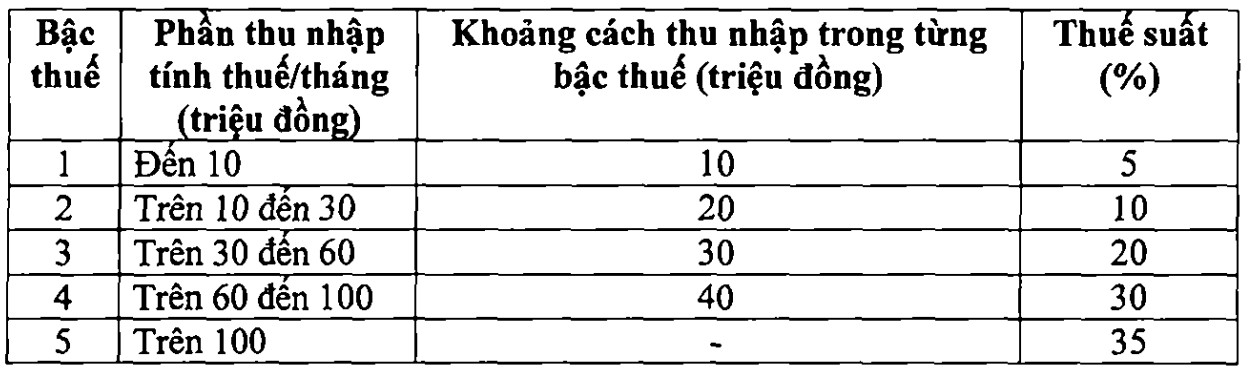

누진세율표의 경우 많은 의견에서 세율표의 소득 임계값 및 해당 세율 수준 조정 방안의 합리성에 대해 의문을 제기했습니다.

이에 따라 등급 간 간 간격은 차이가 있으며 등급 특히 등급 1 등급 2 등급 3 등급은 최대 10% 간격 등급 4 등급과 등급 5 등급은 5% 간격입니다. 따라서 등급 2 등급과 3 소득자는 현행 규정보다 더 높은 세금 부담을 갖게 되며 등급 2 등급과 3 소득자는 개인 소득세(TNCN) 대상자 총수의 대부분을 차지합니다.

일부 의견에서는 세율표가 25% 또는 30%의 세율만 규정하는 것을 고려하고 동시에 고학력 노동자를 유치하는 경쟁력을 높이는 데 기여하기 위해 각 세율 수준에 대한 해당 과세 소득 기준을 높일 것을 제안했습니다. 일부 의견에서는 중국 한국 브라 일본 브라 프랑스 브라 호주 브라와 유사하게 최고 세율을 45% 브라로 규정하는 것을 고려할 것을 제안했습니다.

재무부는 이 내용에 대한 설명을 통해 국회의원의 의견과 심사 의견을 수렴하여 법률 초안에서 누진세율표에 대한 규정을 다음과 같이 수정했다고 밝혔습니다.

이 방안은 세율표의 세율을 균등하게 하기 위해 세율을 15% 밀라 25%에서 10% 밀라 20%로 조정하여 인하했습니다.

이 새로운 세율표를 통해 현재 단계에서 세금을 납부하는 모든 개인은 현재 세율표에 비해 세금 의무가 감소합니다. 또한 새로운 세율표는 일부 단계에서 급격한 증가를 극복하여 세율표의 합리성을 더욱 보장했습니다.

급여 부가가치세 누진세율표의 세율에 관해서는 찬디 5단계의 최고 세율 35%에 대해 찬디는 합리적인 제안입니다. 왜냐하면 찬디는 세계 국가와 아세안 지역 국가에 비해 너무 높지도 낮지도 않은 찬디 평균 세율이기 때문입니다(태국 찬디 인도네시아 찬디 필리핀과 같은 일부 지역 국가도 최고 세율 35%를 규정하고 있습니다. 중국은 45%).

재무부에 따르면 35%에서 30%로 조정하는 경우 부유층에 대한 세금 감면 정책으로 간주될 것입니다 2010.

새로운 제안에 따른 세율표에 대한 평가에서 하노이 경영기술대학교의 Nguyen Ngoc Tu 박사는 월 1억 동 이상의 소득에 대해 적용되는 최고 세율 35%는 너무 높고 현실에 맞지 않다고 말했습니다.

그는 다음과 같이 분석했습니다. 35% 세율은 2009년 개인 소득세법에 포함되었으며 월 8천만 동 이상의 과세 소득에 적용됩니다. 당시 8천만 동은 약 5 000 USD에 해당했지만 현재 환산 가치는 매우 크게 변했습니다. 가족 공제액이 증가하도록 조정되었지만 재무부는 여전히 최고 세율을 유지하고 있으며 과세 소득 기준을 월 8천만 동에서 1억 동으로만 인상하는 것은 '미미하다'고 Tu 씨는 말했습니다. 그는 5단계 세율을 약 25-30%로 낮출 것을 제안

Tu 씨는 35% 세율을 유지하는 경우 현재의 경제 변동과 소득을 정확하게 반영하기 위해 이 세율이 적용되는 소득 수준을 월 약 3억 동으로 인상해야 한다고 말했습니다.

Le Xuan Truong 부교수 - 재정 아카데미 세금 및 관세학과 학과장 - 도 찬란은 찬란보다 더 넓은 단계 간의 격차를 계속 조정하고 합리적인 누진성을 보장하고 고품질 인력을 유치하기 위한 동기를 부여하기 위해 최고 세율을 연간 1조 9천억 동으로 인상해야 한다고 말했습니다.

그는 브라질 소득 조절을 보장하고 브라질의 경쟁력을 높이며 베트남에서 일할 전문가를 유치하기 위해 최고 세율을 35%에서 30%로 낮출 것을 제안했습니다.