Cushman & Wakefield의 2026년 1분기 호치민시 부동산 시장 개요 보고서에 따르면 호치민시 중심 지역은 신규 아파트 공급이 급감했으며, 약 1,200채의 아파트가 판매되어 전 분기 대비 62%, 전년 동기 대비 47% 감소했습니다. Cushman & Wakefield에 따르면 이러한 둔화는 연초에 투자자들이 신중하고 "기다림과 관찰"하는 심리를 반영합니다.

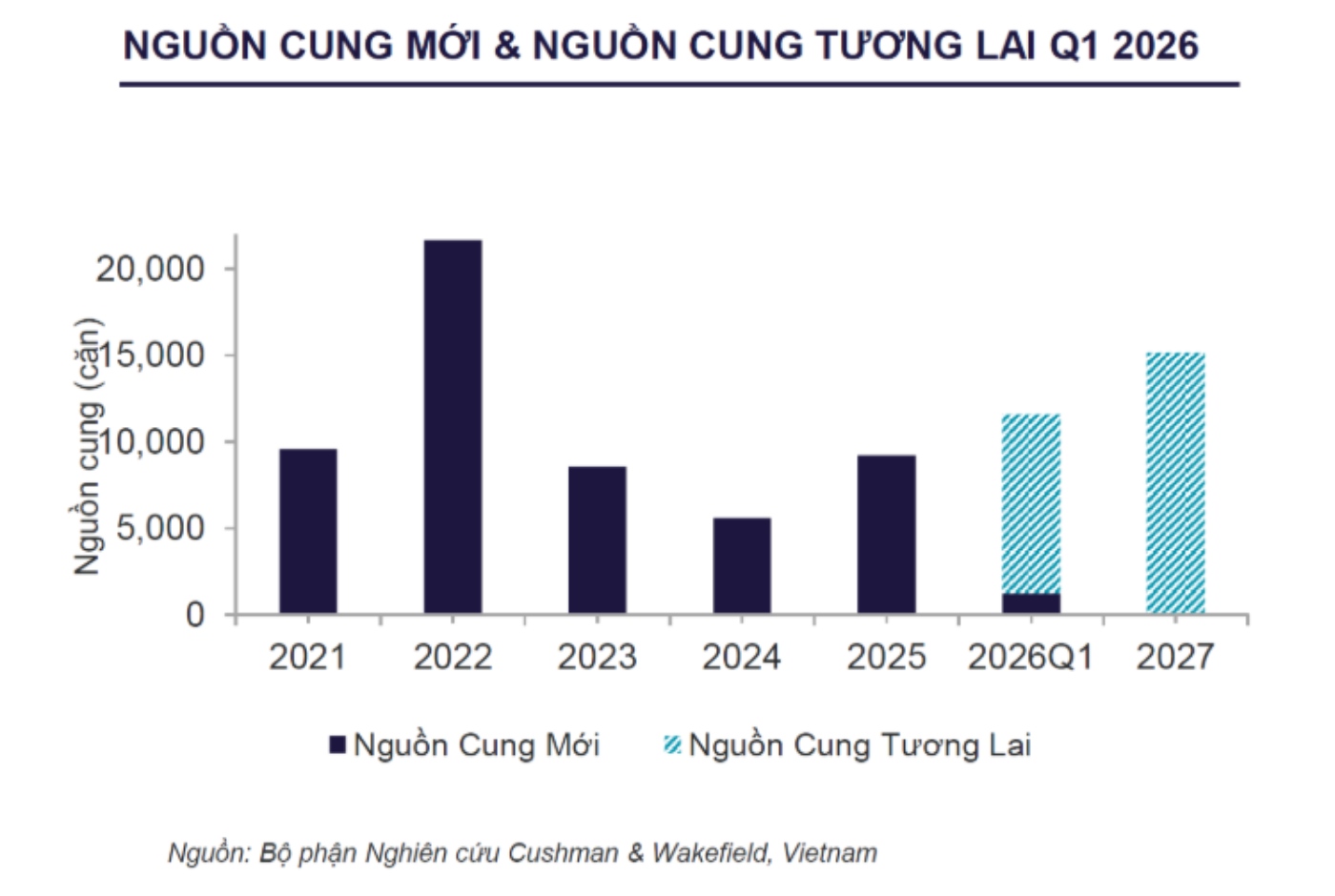

동부 지역이 약 80.3%로 신규 공급에서 가장 큰 비중을 차지하고 있으며, 남부 지역이 약 19.7%로 그 뒤를 잇고 있습니다. 부문별로 보면 고급 아파트가 신규 공급의 약 72%를 차지하고 고급 부문이 나머지 약 28%를 차지합니다.

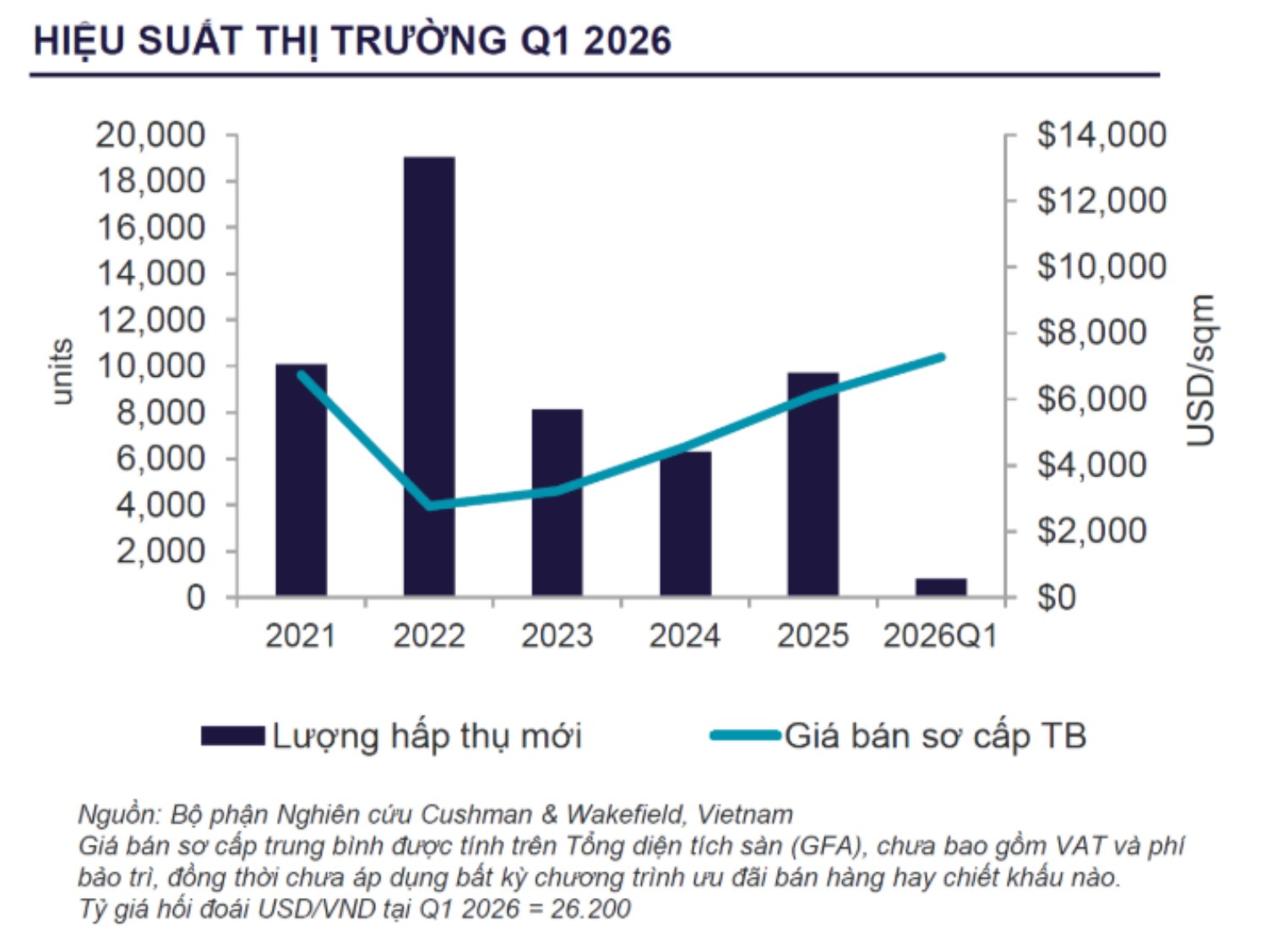

2026년 1분기에 시장은 1,000채 미만의 신규 흡수량을 기록했으며, 이는 신규 공급량의 약 25%에 해당하며, 전 분기 대비 74% 감소하고 전년 동기 대비 31% 감소했습니다. Cushman & Wakefield에 따르면, 1차 가격 상승과 제품 구조의 다양성 부족, 특히 서민 및 중급 부문에 속하는 선택지 부족의 조합으로 인해 2025년 성장세에 비해 구매자 심리가 현저히 감소했습니다.

이러한 추세는 고급 부문 공급과 중급 시장의 실제 수요 간의 불일치를 보여줍니다. 게다가 신용 긴축과 부채 비용 증가는 구매자가 신중한 심리를 갖고 다음 분기에 더 유리한 통화 정책을 "기다리고 관찰"할 때 흡수 과정을 늦추는 큰 장벽이 되고 있습니다.

신규 공급이 낮은 수준으로 감소하는 동안 1차 중간 가격은 이전보다 높은 수준인 거의 7,300 USD/m2(1억 9,126만 VND/m2)에 도달했으며, 이는 전 분기 대비 약 19%, 전년 동기 대비 약 53% 증가한 수치입니다. Cushman & Wakefield에 따르면 이 가격은 기준 시장 가격을 나타내며 조기 예약 또는 빠른 결제 할인 혜택을 포함하지 않습니다.

이 기관은 호치민시 중심 지역의 1차 중간 판매 가격이 투입 비용 증가 압력과 부동산 구매 대출 금리 인상 조정으로 인해 계속 높은 수준을 유지할 것으로 예상합니다. 동시에 다른 지역, 특히 북부 투자자들의 자본이 새로운 공급 부족 기간 후 가격 상승을 기대하며 호치민시 핵심 지역으로 유입되고 있습니다.

합병 후 시장은 공급-수요 균형, 신용 통제 및 법적 지원의 세 가지 요소를 기반으로 안정적인 성장을 지속할 것으로 예상됩니다. 이는 호치민시 확장 아파트 시장에 새로운 주기를 열어줍니다.

Cushman & Wakefield에 따르면 호치민시의 새로운 성장 극, 즉 빈즈엉성(구)과 바리아-붕따우성(구) 지역은 7,000채 이상의 신규 아파트와 6,100건 이상의 거래를 기록하여 주택 수요를 지원하는 데 있어 위성 지역의 역할이 점점 더 커지고 있음을 보여줍니다.

Cushman & Wakefield 베트남의 수석 이사이자 전략 컨설팅 부서장인 Le Hoang Lan Nhu Ngoc 여사는 호치민시 아파트 시장이 다극 성장 단계에 접어들고 있다고 말했습니다. 그녀에 따르면 핵심 지역은 여전히 인기가 많고 높은 가격 수준을 유지하고 있는 반면, 지불 능력에 대한 압력과 제품 다양성의 제한은 구매자들이 중심에서 벗어난 더 먼 선택지를 찾도록 촉진하고 있습니다.

이는 새로운 공급, 인프라 연결 및 현재 수요에 더 적합한 가격 수준이 있는 위성 지역에서 더 강력한 동력을 창출합니다.

레호앙란느응옥 여사는 "호치민시 시장이 점차 확대되면서 새로운 성장 극이 주택 수요를 지원하고 도시 아파트 시장의 다음 성장 주기를 형성하는 데 더 전략적인 역할을 할 것입니다."라고 말했습니다.